三大报表:财务界的通用语言

原文地址:三大报表:财务界的通用语言 转载

你问一名程序员:世界上最好的语言是什么,你可能会得到各种答案。但如果你问一名财务人员,想要了解一家公司,什么是必不可少的?他们的回答会非常一致:三张报表。

资产负债表、利润表、现金流量表,这三张报表跨越了国别与行业,无论你是美国的炼油厂,还是巴西的农贸公司,这三张报表的编制与格式却是大同小异的。这当然不是一个巧合,而是因为任何一家商业公司,都可以抽象成一个用钱生钱的过程:融资拿到钱,投资花掉钱,经营赚回钱。而三张报表,则是这个过程的忠实记录者。

- 资产负债表

- 利润表

- 现金流量表

一、资产负债表

资产负债表反映的是企业的融资和投资过程。

先说说融资,顾名思义,融资就是找到成立和运营公司需要的钱。而一家公司拿到的钱,又可以分为股权融资和债权融资,这两者有什么不同呢?同样是给企业注入资金,但两者承担的风险和收益是完全不同的。

股权融资的收益,是和企业的发展息息相关的。如果企业发展得特别好,每年赚到的净利润都是属于股东的,而如果发展得不好,你同样需要承担亏损,决定是否追加资本,甚至就算是倒闭,也是优先补偿债权人后,才将剩余的清算价值分配给股东。

债权融资很好理解,就像你借钱给同事,会跟他谈清楚每年的利息是多少,借多久之后还给你本金。而他用这个钱,最后是赚大钱了还是亏光了,你并不在意,也无权干涉,你只要求他按约定的时间偿还利息和本金就可以。不过,借钱给你的人也不傻,他当然也会评估一家公司的偿债能力、信用水平,至少,你不能空手套白狼,这家公司首先肯定得有股东愿意投钱吧。

因此,股东先通过股权融资成立一家企业并向其中注入资金,然后,看公司发展需要和外界是否有人愿意借钱给公司,从而再通过债权融资获得资金。

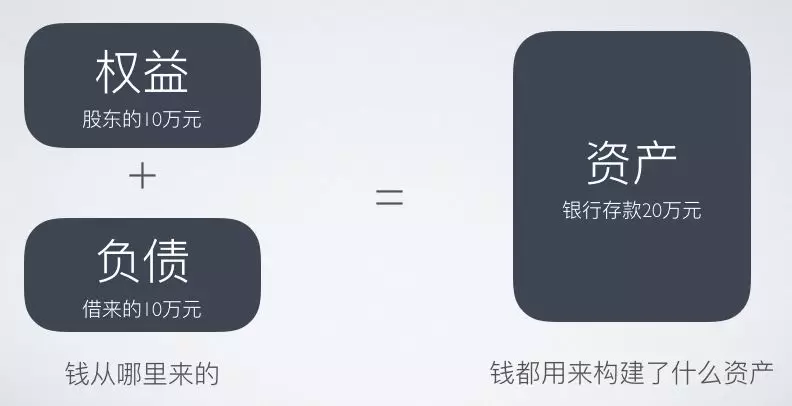

在财务报表上,股权融资的钱体现为所有者权益(又称为净资产),债权融资的钱体现为负债。

那么现在有了这些钱,如何花钱,就是投资构建资产的过程。

比如说,我打算创建一家「存银行赚利息公司」,个人作为股东投入了 10 万元,同事借给了这家公司 10 万元。而公司的经营方式就是将融资得到的钱,存入银行赚取利息。这时候我的投资决策,就是将所有融到的钱,都投资存在银行里,作为银行存款。

这就是一张最简单的资产负债表,也就是所谓的会计恒等式之一:所有者权益 + 负债 = 资产。

当然,不太可能真的有公司的商业模式是拿到钱存到银行赚利息。21 世纪初,互联网刚刚兴起的时候,媒体都喜欢给互联网公司贴上轻资产的标签,那是因为,相比起传统企业需要购买厂房、知识产权、原材料等等资产,互联网公司只要买上几台电脑,就能开干了。无论如何,当企业把融到的钱转换成了资产,下一步就可以盘活利用这些资产去赚钱。而反映赚钱的这个过程,则是利润表。

二、利润表

利润表的概念相对较简单,无非就是「收入 - 成本 = 利润」。这个过程反映的就是企业的经营,即如何利用资产负债表上的资产端,为企业创造收入,在扣减掉各项成本开支后,剩下的利润就是这一年赚到的钱。

不过,这个看似简单的概念,在利润表上,你却会发现好多个不同的「利润」,它们其实反映的是企业不同经营层面的盈利能力。

以一家餐饮为例,毛利润实际上反映了最小经营单位的盈利能力,比如对一家餐饮来说,这个最小经营单位,往往是客人吃一桌饭。如果这顿饭客人吃了 3000 元,而相对应的,餐馆专门为了这顿饭有哪些变动成本呢?各种原材料食品的成本、一次性餐具的成本……扣减掉这些成本,就是企业的毛利润。

那么进一步的,经营一家餐饮,还需要给厨师/服务员/餐厅经理发基本工资,交房租,打广告,还银行贷款的利息……这些成本,无论你今天是 100 位客人,还是 200 位客人,花出去的钱都是一样的。这些就是所谓的固定成本,扣减掉他们,得到的就是营业利润,反映了企业在一定规模下经营的总体盈利能力。

不过,在企业的日常经营过程中,总会发生一些不常规的情况。例如,当地发生了洪灾,你作为餐厅的老板,决定以餐厅的名义捐款 100 万元,这笔钱就是正常经营外的支出。最后,缴纳完企业所得税,最终得到了餐厅这一年来真正赚到手的钱:净利润。

一般来说,我们在分析一家企业的盈利能力时,都会想方设法去除掉营业外损益的影响,因为我们假设这些事情是一次性的。不过,你也不能拿到利润表,就不管三七二十一先把营业外损益剔除掉,很多时候,企业也会想方设法通过一些会计手段来调整自己的利润水平,把很多非一次性的东西,打包放在营业外损益中。比如这家餐饮的老板特别乐善好施,每年都喜欢以餐厅的名义捐钱,这时候你就不能把它再简单地看成营业外损益了。

对于净利润来说,它最终又会回到资产负债表上,表示完成了一次企业经营周期的周转。在最简单的情况下,企业今年的净利润 c 元全部已经以现金的方式存入到了资产端的银行存在当中,那么,在不分红、不回购的情况下,c 元的净利润同时也作为留存收益,使所有者权益增加了。

这就是一个完整的周期,企业通过融资获得资金,去投资经营所需要的资产,然后通过一定时间段内的经营产生收入,最终产生的净利润,使最初股东投入的所有者权益增值了,实现了用钱生钱的过程。

三、现金流量表

至此,企业的融资、投资、经营三个过程都已经完成了。那么,还有一张现金流量表,是做什么的呢?其实,现金流量表和前两张资产负债表与利润表,最大的不同,是两者的编撰视角。

在会计上,资产负债表与利润表是基于权责发生制的。什么意思呢?比如说两家公司之间签定了合同,A 公司向 B 公司售卖了 100 万元的手机,合同已经签定,手机已经交付收货,哪怕这时候 B 公司还没有付钱,A 公司已经可以确认收入了。也就是说,在这种视角下,权利和责任都已经产生了,剩下付钱只是迟早的一个步骤而已,企业统计资产、确认收入,都是以权利和责任确认的时间点为基础的。

而现金流量表则不同,它是基于收付实现制的,也就是说,它是以真的有钱进账,或钱款汇出的时间点进行统计的。在这个视角下,它会将经营、投资、融资三者按实际进入与流出的现金流进行调整,像之前提到的 100 万元只要还没有实际收到,都会从经营活动的现金流中剔除。

现金流量表的必要性,实际上是提供了一个额外的视角来观察企业。从现金的视角出发,首先能够辅助判断企业经营成果的真实性。想像一下,如果一个企业的利润表非常好看,但如果我们想知道这些利润到底只是账面上的数字,还是有实际的钱款进账,则可以使用现金流量表判断。其次,它有助于我们更好地审视企业的财务风险和短期偿债能力,毕竟,当别人向你要钱的时候,是需要你真金白银地掏出去的。

这三张报表,就是财务界的通用语言。当然,如果深挖下去,你又会发现,这门通用语言好像也不是那么通用,就像同样是中文,我们有各种各样的方言一样,不同类型和行业的公司,往往又有不同的解读视角和关注指标,感兴趣的话,可以自行多多了解。